Mitä on vastuullisuuden johtaminen ja CSRD-raportointi käytännössä?

Onni Matti Manninen

Tiivistettynä vastuullisuuden johtaminen on organisaation toimintojen ohjaus- ja hallintaprosessi, joka huomioi ympäristö-, sosiaaliset ja hallinnolliset (ESG) näkökohdat. Päämäärä on, että toiminta on tai kehittyy kestäväksi ja vastuulliseksi.

CSRD-raportointi taas on EU:n direktiiviin (Corporate Sustainability Reporting Directive) pohjautuva raportointimalli, joka velvoittaa tiettyjä yrityksiä raportoimaan vastuullisuusaiheista, joiden sisältö rakententuu ESRS-standardeista (Corporate Sustainability Reporting Directive).

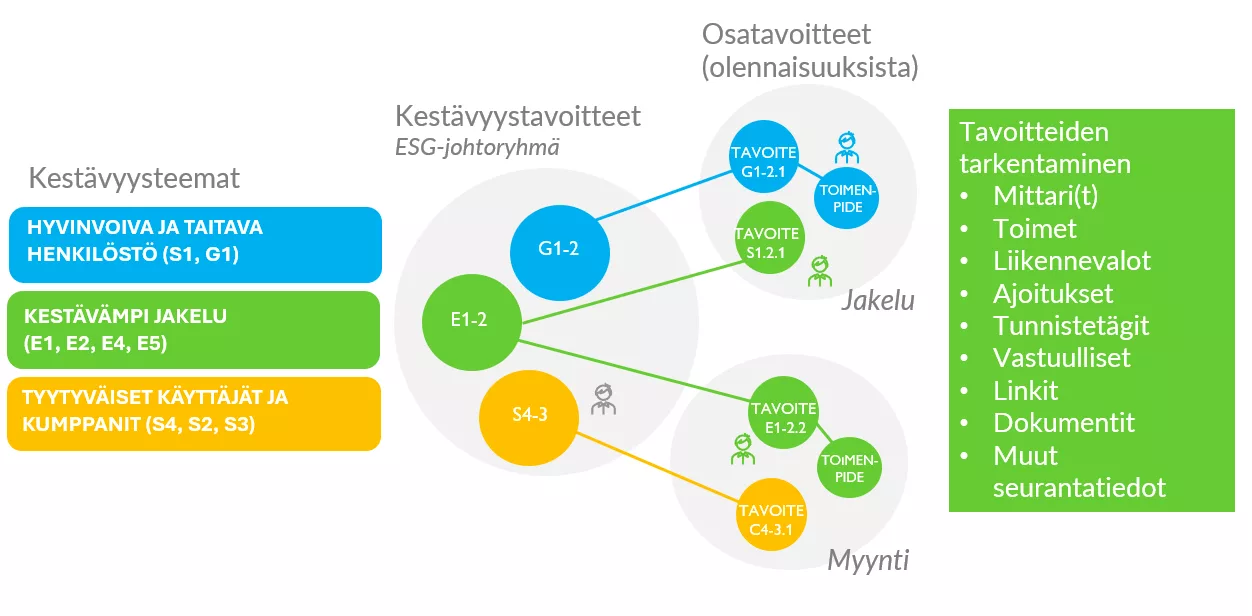

Yleisesti vastuullisuuden johtamisen kokonaisuuden voi hahmottaa kolmena eri osakokonaisuutena, joiden käytännön soveltamista kuvataan artikkelissa jäljempänä.

- Vastuullisuuden oman lähtötilan hahmottaminen – kestävyysaiheiden olennaisuusarviointi tai vastaava

- Vastuullisuustoimien johtaminen ja kehittäminen – vastuullisuusstrategia ja tavoitteet

- Ulkoinen raportointi – CSRD-kestävyysraportointi tai vastaava

Olennaisuusanalyysi: Vastuullisuuden lähtötilan tunnistaminen organisaatiossa

Tärkeä lähtökysymys on, mikä on lähtötilanne omaan vastuullisuuteen. Ensin onkin arvioitava ja tunnistettava, miten toimimme vastuullisuuden eri näkökulmista?

Vastuullinen toiminta on sitä, ettei toiminta aiheudu negatiivisia vaikutuksia tai merkittäviä riskejä ympäristön, sosiaalisen tai hallinnon (ESG) näkökulmasta. Ja toisaalta sitä, että toiminta tuottaa positiivisia vaikutuksia näissä näkökulmissa.

Miten toiminnan vastuullisuuden lähtötilanteen tunnistaminen tehdään?

- Riippuen käytettävissä olevista resursseista tähän löytyy avuksi hyviä konsultteja,valmiita työkaluja ja/tai tee-se-itse arviointipohjia - hyödynnä niitä.

- Tehkää kaksinkertainen olennaisuusanalyysi (Double Materiality Analysis) tai vastaava. Se on arviointipohja, jonka täyttämällä saatte tunnistettua ja arvotettua eri kestävyysnäkökulmien osalta toiminnan vaikutukset taloudellisesta sekä ympäristön ja ihmisten näkökulmasta. Muistakaa myös osallistaa sidosryhmiä näkemyksineen sopivalla tavalla.

- Lopputuloksena olette tunnistaneet teidän toiminnassa oleelliset vaikutukset eri näkökohdista. Tämä antaa organisaatiolle lähtötilanteen kirkastuksen, mikä on teille tärkeää ja oleellista ja minkä muun voi jättää huomiotta.

- Esimerkiksi lopputuloksena voi olla tunnistettuna 15 kpl olleellisesta vaikutusta, jotka rajautuvat vain kahdelle osa-alueelle E1 Ilmastonmuutokseen ja S1 omiin työntekijöihin.

Arvionnin lopputuloksesta on helppo siirtyä seuraavaksi johtamiseen, kun toiminnan vastuullisuuden kokonaiskuva on kirkastunut ja fokus on rajautunut. Lisäksi, jos CSRD-raportointi on syytä toteuttaa, raportoitavan sisällön laajuus voidaan rajata sopivaksi.

Vastuullisuusstrategia ja tavoitteet

Edellisen olennaisuusarvion pohjalta löytyy valmiit eväät vastuullisuusstrategian laatimiseksi. Tunnistetut oleelliset osa-alueet olivat esim. E1 Ilmastonmuutos ja S1 Omat työntekijät, jotka rajaavat sopivasti strategian painopistealueet, joihin tavoitteissa keskittyä.

ESG-strategian tavoitteet on kätevä laatia painopisteisiin muuntamalla vastuullisuusaiheista tunnistetut oleelliset vaikutukset selkeiksi ja mitattaviksi tavoitteiksi. Tavoitteiden laadintaan osallistetaan ne vastuuhenkilöt, jotka johtavat ja vastaavat toiminnan resursseista vaikutusten taustalla. Tavoitteiden laadinta konkretiaksi sisältää tavoitteiden muotoilun, seurantamittarien jäsentämisen, toimenpideohjelmat, vastuut, priorisoinnit ja aikataulutukset.

Lopputuloksena on organisaation omiin merkittäviin ja olennaisiin vastuullisuusaiheisiin osuva vastuullisuusstrategia tavoitteineen.

Vastuullisuuden johtaminen jatkuvana toimintana

Kun vastuullisuusstrategia on laadittu, se ei toteudu itsestään. Toimiva strategian toteutusprosessi on jatkuva ja dynaaminen, missä arvioidaan ja parannetaan vastuullisuustoimia ajassa ja toimintaympäristön muutoksissa.

Käytännössä se tarkoittaa, että

- Osaksi johtamiskäytäntöjä kytketään sopiva seuranta- ja katselmointirytmi, jossa ajantasainen vastuullisuustavoitteiden tilannetieto on käsittelyssä.

- Vastuutetaan kestävyystavoitteet ja toimenpiteet tekijöille / vastuualueille, jotka toteuttavat ja jakavat tilannetietoja sovitulla rytmillä.

- Sovitaan, mitä tilastoja ja mittareita seurataan ja miten se tuotetaan katselmointeihin

- Tarjotaan sama läpinäkyvä tilannekuva myös keskeisten vaikutusten alla oleville sidosryhmille ja henkilöstölle

Lopputuloksena on jatkuvasti itseään parantava johtamisprosessi kestävämpään liiketoimintaan.

CSRD-raportoinnin toteutus

Jos CSRD-raportointi vuosittain on velvoite, aiemmat vaiheet ovat jo yksi keskeinen osa raporttiin liitettävää valmista sisältöä. CSRD kestävyysraportin sisältö koostuu olennaisiksi valittujen ESRS standardien tiedonantovaatimusten datapisteiden vastauksista. Datapisteiden kysymyksiin vastataan kuvailevilla "narrative" lauseilla sekä numeerisilla mittareilla. Datapisteiden määrä vaihtelee olennaisuuksien ja siirtymäaikojen mukaan, mutta yleisesti raportoitavia datapisteitä kertyy vähintään useita satoja.

CSRD-raportoinnin valmistelun ja toteutuksen käytännön työvaiheet ovat pääpiirteittäin seuraavat:

- Kestävyysraportin sisällön laajuuden rajaus ja typistäminen: Käytännössä rajataan ei-olennaiset ESRS standardit ja tiedonantovaatimukset pois. Myös vapaaehtoiset datapisteet voi rajata ulos ja lisäksi siirtymäsäännöksiä noudattamalla CSRD-raportointi rajautuu entisestään.

- Sovitaan raportin tuottamisen työnjako ja hajautetaan eri asiakokonaisuuksien eli Standardien ja datapisteiden raportointivastuut eri asiantuntijoille

- Sovitaan aikataulut välikatselmoinneille ja loppuraportoinnille

- Kootaan ja tunnistetaan rinnalla erilaiset valmiit tai valmisteltavat tilastot, taulukot ja liitteet, jotka tullaan liittämään osaksi kestävyysraporttia.

- Käynnistetään raportointitietojen keruu asianomaisten kanssa ja katsastetaan matkalla säännöllisesti tietopisteiden vastausten kertymisen edistymistä ja koordinoidaan tukea vaativia kohtia

- Ladataan/kootaan valmiit tiedot sisältämä raportti. Toimitetaan raportti johdon hyväksyntään ja tilintarkastajalle.

- Tarvitteassa lopuksi raportin ulkoasu muotoillaan tilinpäätöksen tyylin ja visuaalisen ilmeen mukaiseksi.

Lopputuloksena on ensimmäinen kestävyysraportti ja seuraavana vuonna tehtävä onkin jo suoraviivaisempi, kun edellisen vuoden tiedot ovat jo pohjalla.

LATO Strategy

Strategia, tavoitteet, toiminnan suunnittelu

Kirkasta organisaatiosi strategia, palastele tavoitteet ja suunnitelmat toteutukseen. Osallista ja seuraa läpinäkyvästi.

LATO OKR

OKR-johtaminen

Kirkasta strateginen suunta – suunnittele, toteuta ja johda OKR-tavoitteet organisaation tuloksiksi.

LATO Project

Ohjelmat, hankkeet ja projektisalkut (PMO)

Johda ja toteuta ohjelmia, hankkeita, transformaatiota ja projekteja. Hallitse selkeätä kokonaisuutta.

LATO Risk

Riskien hallinta

Tunnista, arvioi ja hallitse organisaation riskit ilman yllätyksiä ennakoivalla riskienhallinnalla.

LATO ESG

Vastuullisuus (ESG ja CSRD)

Ota haltuun vastuullisuuden johtaminen. Toteuta ESG-suunnitelmat tuloksiksi. Valjasta EU:n CSDR raportointi.

Me LATOssa uskomme, että läpinäkyvyys, työntekijöiden osallistaminen ja suunnitelmallinen tavoitteiden ja tehtävien seuranta ovat strategian onnistumisen avainasioita. Siksi loimme sovelluksen, jolla muun muassa kaikki tuo käy käden käänteessä.